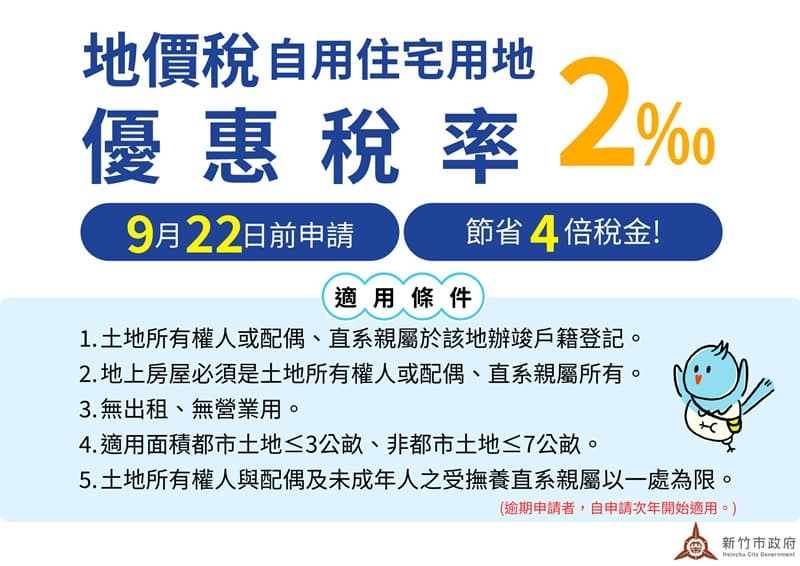

今(114)年地價稅即將於11月開徵,新竹市稅務局提醒,民眾若符合自用住宅用地優惠稅率3項要件及2項限制條件,務必於9月22日前完成申請,才能於今年適用優惠稅率。若逾期提出,則須等到明年才能享有優惠。

稅務局表示,依據《土地稅法》第17及41條規定,合於規定之自用住宅用地,地價稅按2‰計徵,土地所有權人應於每年地價稅開徵40日(即9月22日)前提出申請,逾期申請者,自申請之次年開始適用。申請自用住宅用地優惠稅率須符合3要件、2限制,3要件包括土地所有權人或其配偶、直系親屬應於該地辦竣戶籍登記、無出租或供營業用、土地上之建築改良物屬土地所有權人或其配偶、直系親屬所有。2限制是指都市土地面積未超過300平方公尺(約90.75 坪)、非都市土地面積未超過700平方公尺(約211.75坪),同時土地所有權人與其配偶及未成年之受扶養親屬以一處為限。

稅務局強調,申請前應確認土地所有權人或其配偶、直系親屬是否已於該地辦竣「戶籍」登記;已經核准適用優惠稅率者,若因學籍或工作等因素遷出戶籍,至少須保留土地所有權人或配偶、直系親屬任何1人在原戶籍內,方能繼續適用。若全戶遷出,即使有居住的事實,也不符合自用住宅用地稅率要件,應於30日內向稅務局申請改課,以免日後遭查獲補稅。

稅務局指出,自用住宅用地優惠稅率為2‰,相較於一般用地稅率10‰至55‰,相差至少4倍。舉例來說,某土地原按一般用地稅率10‰稅率計算,須繳納20,000元地價稅,若適用自用住宅用地優惠稅率,只需繳納4,000元,大幅減輕租稅負擔。

稅務局提醒,符合自用住宅用地稅率條件的民眾,請把握時間於9月22日前至稅務局網站 ( https://www.hcct.gov.tw ) 線上申請,或以郵寄、傳真、臨櫃辦理,當年度才可適用;逾期申請者,自申請之次年起開始適用。若已申請核准而用途未變更或減免原因、事實未消滅者,以後免再申請。此外,土地所有權人向戶政事務所辦理戶籍資料異動時,亦可併同申請「以戶籍地申請地價稅自用住宅用地優惠稅率」,免奔波、快速又方便。

圖文轉載自:新竹市政府