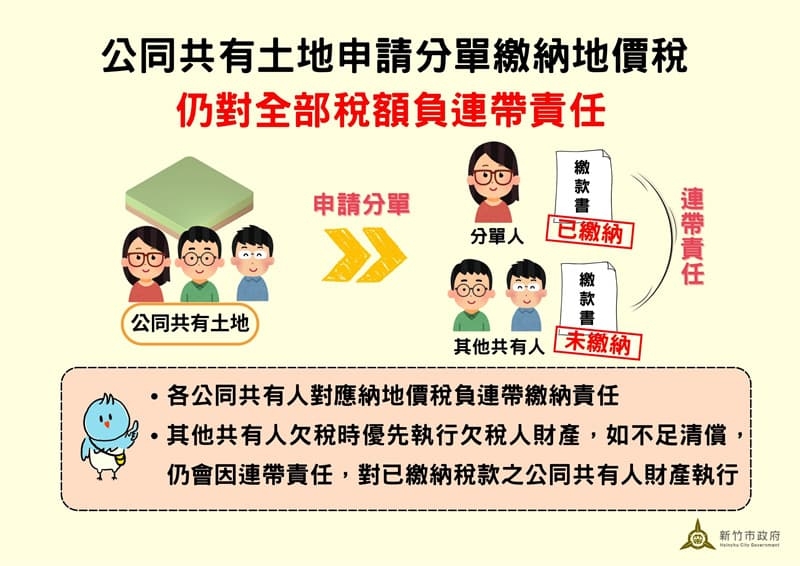

家族中常見繼承人間因土地分配、使用或收益等問題未達成共識,遲未能完成繼承登記,導致地價稅無人願意繳納,直到收到催繳通知後,才關心是否可以僅繳納自己應負擔的部分。新竹市稅務局表示,在遺產未分割前,各繼承人對土地均屬公同共有,若公同共有人只想繳納自己潛在應有權利部分,可向稅務局申請分單繳納地價稅,但需注意分單繳納後,所有公同共有人對全部應納地價稅額仍負連帶責任。

稅務局說明,公同共有土地未設置管理人時,以全體公同共有人為納稅義務人,並對應納稅捐負連帶責任。若全體共有人共同提出申請分單時,可依約定比例分單繳納;如僅部分共有人申請分單,且其可分之權利範圍有法律或契約依據,經稅捐稽徵機關查明屬實者,可就該申請人應有權利部分分單繳納。

稅務局指出,實務上經常發生公同共有人雖已依分單繳納地價稅,但其他未申請分單之共有人產生欠稅並遭移送強制執行。行政執行機關雖會優先執行欠稅共有人之財產,但當其名下無財產可供執行時,仍會因連帶責任,對已繳納稅款之公同共有人財產執行,造成權益受損。

稅務局舉例說明,吳小姐與兩位弟弟公同共有父親遺留土地,每年應納地價稅12,000元,吳小姐向稅務局申請分單並如期繳納地價稅4,000元,但弟弟們不願意繳納稅款,遭移送強制執行。行政執行機關雖然先對弟弟們的財產執行,但因不足清償,行政執行機關遂依連帶責任,扣押吳小姐銀行存款以抵繳欠稅。

稅務局提醒,公同共有人申請分單後,各公同共有人對全部應納稅額仍負連帶責任,其他共有人若未按時繳稅,可能導致全體公同共有人面臨行政執行機關強制執行清償稅捐債權的窘境,呼籲民眾宜及早規劃並妥善處理。

圖文轉載自:新竹市政府